PHOTO

Si può – come ha fatto il sindaco di Trieste – buttarla sul pop. Così, ha fatto installare nella vetrina dell’infopoint turistico del Comune in piazza dell’Unità uno schermo con un contatore dove scorrono ininterrottamente le cifre dell’esorbitante debito pubblico italiano. Un ticchettio inesorabile, una progressione inarrestabile, che si vede lì, in cifre, una cifra che al momento naviga ben al di sopra dei due miliardi di euro. E fa spavento. È un fatto educativo, dice il sindaco Di Piazza. «Secondo me è interessante vedere l’aggiornamento continuo di quella cifra, commenta Di Piazza. Ero davanti all’infopoint poco tempo fa e ne ho parlato con dei cittadini. Ho provato a convertire la cifra del nostro debito pubblico in vecchie lire e ne vien fuori qualcosa che non si riesce nemmeno a pronunciare. Così il cittadino può capire cosa significa gestire un Paese in queste condizioni. Bisogna responsabilizzare le persone: se uno ha contezza della situazione, magari ci pensa due volte prima di chiedere questo o quello». Il contatore, insomma, come monito. D’altronde, è vero che il patto di stabilità ormai costituzionale scende progressivamente dai livelli più alti fino ai bilanci dei singoli comuni – anche quelli piccoli – e ne obbliga l’esercizio.

E si può pure buttarla in caciara. Luigi Di Maio ha consegnato alla stampa uno scritto in cui annuncia che il Movimento 5 Stelle sta elaborando un piano per ridurre in due legislature il debito pubblico del 40 percento, dal 130 di oggi al 90.

Va detto che non è la prima volta che Di Maio parla di queste ipotesi. Nel settembre 2017 dal palco riminese di Italia 5 Stelle in una sorta di intervista collettiva moderata da Gianluigi Paragone – # ChiediloaLuigi – Di Maio ave- va già detto che «il parametro del 3% non è un dogma e superandolo potremmo ridurre il debito pubblico». Si riferiva al parametro di Maastricht e l’idea era quella di scommettere sulla leva fiscale, per ottenere un’accelerazione del Pil ( il sogno M5S è abolire gradualmente l’Irap per le piccole e medie imprese), oltre che sugli investimenti in deficit. Forse è il caso qui di spiegare – semplice semplice – due criteri: il deficit pubblico, o disavanzo pubblico, è la situazione contabile dello Stato che si verifica quando, nel corso di un esercizio finanziario, le uscite superano le entrate. Il disavanzo è dunque una eccedenza delle uscite rispetto alle entrate; al contrario, ricorre un avanzo pubblico quando le entrate sono maggiori delle uscite. Con l’accordo di Maastricht del 1992, i Paesi firmatari si impegnarono a rispettare il cosiddetto “patto di stabilità”, affinché ciascuno Stato non sforasse determinati parametri economici imposti dall’Unione Europea; questo nell’intento di non creare eccessivi squilibri fra le economie aderenti e procedere lungo un cammino di finanza pubblica unitario ed armonico. Fra questi parametri, ne esiste uno particolarmente dibattuto, quello del 3 percento appunto; secondo questa regola, il deficit pubblico ( ovvero l’eccesso delle uscite rispetto alle entrate di uno Stato) non deve superare il 3 percento del Pil del Paese in questione.

L’altro criterio è quello del “debito pubblico”, ovvero il debito dello Stato nei confronti di altri soggetti economici nazionali o esteri quali individui, imprese, banche o stati esteri, che hanno sottoscritto un credito allo Stato nell’acquisizione di obbligazioni o titoli di stato destinati a coprire il fabbisogno di cassa statale, nonché l’eventuale deficit pubblico nel bilancio dello Stato. E il nostro viaggia ormai a velocità stellari, con cifre annuali di interessi sul debito pregresso che stanno intorno agli 80 miliardi di euro l’anno.

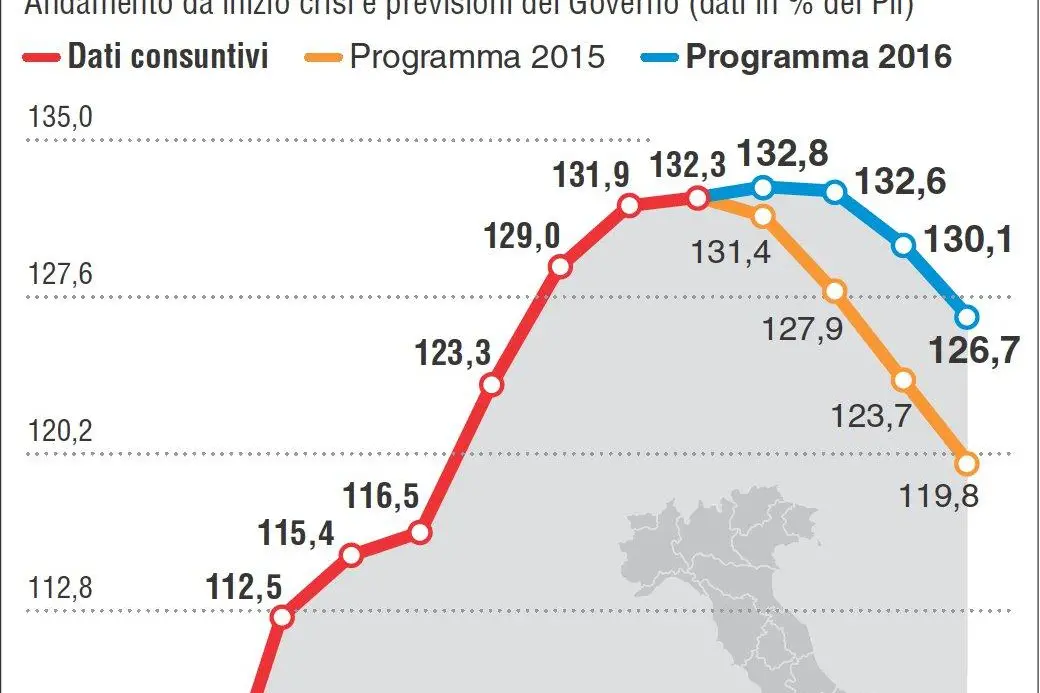

Sul Corriere della Sera Alesina e Giavazzi hanno subito sparato a palle incatenate sulle dichiarazioni di Di Maio - «favole fiscali alla Trump». E argomentano: «Trenta- quaranta punti di taglio sul Pil in 10 anni non sono impossibili ma richiedono almeno un paio di cose: dei surplus di bilancio notevoli ( altro che aumenti di spese e abolizione della legge Fornero!), e dei tassi di interesse reali che rimangano assai bassi, e questo non dipende da noi. La storia e la teoria economica ci spiegano che per ridurre il debito ci sono tre modi. Il primo è svalutare il valore reale del debito con una “botta di inflazione”. Il secondo modo è un ripudio. La terza alternativa è una crescita del denominatore del rapporto debito/ Pil più rapida della crescita del numeratore, cioè il deficit dei conti pubblici». I primi due modi – inflazione e ripudio – a Alesina e Giavazzi proprio non garbano. Gli esempi che portano, per illustrare i disastri che ne deriverebbero – l’iperinflazione in Germania negli anni Venti, che ridusse sì il debito del paese ma provocò lacerazioni sociali che ebbero un’influenza determinante nella nascista del nazismo, e, per il ripudio, l’avvitamento in cui è precipitata l’Argentina, da cui non si è più risollevata – spaventano. Peraltro, buona parte del nostro debito è detenuto da “stranieri”, e se non li ripagassimo, se li ripudiassimo, se non saldassimo i maledetti interessi che continuano a formarsi, chi mai poi ci presterebbe più denaro, chi più ci farebbe credito, chi comprerebbe i nostri titoli? In dieci anni, il rapporto debito/ Pil è passato dal 105 al 132 percento.

D’altra parte, chi può oggi – con una stagnazione produttiva ormai costante e tassi di crescita ( anche nei “paesi fenomeni” che si avvicinavano alla doppia cifra e oggi sono rinculati) – immaginare livelli di sviluppo come negli anni Cinquanta e Sessanta? Perciò, Alesina e Giavazzi, contrari all’aumento dell’imposizione fiscale – perché si scarica sulle famiglie, che spendono sempre meno e quindi finendo con il ridurre il Pil, col risultato che il rapporto non si modifica – presentano la loro ( ormai acclamata accademicamente) ricetta: tagli alla spesa pubblica. Altro che abolizione della Fornero, la riforma Fornero ci ha salvati!

Nella sua relazione finale di maggio 2017, il governatore della Banca d’Italia, Ignazio Visco, ha suggerito un percorso impegnativo: centrare entro dieci anni l’obiettivo di un rapporto debito/ Pil al 100 per cento attraverso un avanzo primario del 4 per cento annuo, complementarmente a una crescita reale media pari all’ 1 per cento. In merito, uno studio pubblicato su lavoce. info dice: «Un’analisi comparativa delle esperienze internazionali di riduzione del debito permette di approfondire il contesto macroeconomico in cui sono state conseguite. Durante il periodo di riduzione, l’avanzo primario medio nei paesi è stato pari al 3,1 per cento ( dall’ 1,1 dell’Australia al 4,9 per cento della Nuova Zelanda), mentre il tasso medio di crescita reale ( 3,6 per cento) è stato piuttosto sostenuto. Una prima considerazione è dunque relativa al sostegno che l’espansione dell’attività economica ha garantito durante il processo di consolidamento fiscale, facilitando il conseguimento di un elevato avanzo primario. Un ruolo decisivo è stato giocato dall’inflazione, che si è attestata in media al 2,6 per cento. Anche nel caso dell’Italia, quindi, una crescita più sostenuta unita a un tasso di inflazione tendente al 2 per cento permetterebbe – a parità di altre condizioni – una politica fiscale meno restrittiva rispetto a quella indicata come target dal governatore. In secondo luogo, quello che si evince dalle esperienze internazionali è che ridurre in maniera decisa il rapporto debito- Pil è più difficile in paesi con più alta disoccupazione. Nel caso dell’Italia non è un elemento da sottovalutare, perché dopo 25 anni di saldo primario in avanzo, la sostenibilità “politica” ( prima che finanziaria) di un’ulteriore decade di forte restrizione fiscale rimane una sfida tutt’altro che facile da affrontare».

Già, ma dove lo troviamo noi un tasso di crescita pari al 3,6 percento? E dove la troviamo un’inflazione pari al 2,6 percento – che Draghi ci metterebbe la firma, eppure non riesce, con tutto il suo Quantitative easing, cioè liquidità immessa a più non posso, neanche a avvicinarsi al 2 percento?

Ora, senza dubbio, i dati indicano una correlazione negativa tra debito pubblico e crescita, ma il nesso causale tra i due fenomeni non è così evidente. Un paio d’anni fa, in una serie di contributi scientifici che ebbero molta influenza sul dibattito accademico e politico, gli economisti di Harvard Carmen Reinhart e Kenneth Rogoff mostrarono che esiste una correlazione negativa tra debito pubblico e crescita economica, ma che la relazione non è evidente fintanto che il debito pubblico non supera il 90 per cento del Pil. Nei loro articoli accademici, Reinhart e Rogoff si sono sempre dimostrati molto cauti nel suggerire che una semplice correlazione implichi un nesso di causalità dall’alto debito alla bassa crescita. Ciò nonostante, i loro risultati furono spesso utilizzati per sostenere politiche di austerità e rigore fiscale.

Succede poi che tre economisti della University of Massacchussets- Amherst evidenziano alcuni errori nei dati utilizzati da Reinhart e Rogoff che, alla fine, ammettono che il loro foglio di Excel conteneva alcuni errori, ma che si tratta di una metodologia differente e la sostanza delle cose non cambia.

Forse bisognerebbe fare proprio quanto sostiene Dani Rodrik: «Economists would be so much more honest ( with themselves and the world) if they acted accordingly – letting their audience know that their results and prescriptions come with a large margin of uncertainty / Gli economisti sarebbero molto più onesti ( con se stessi e con il resto del mondo) se agissero di conseguenza e riconoscessero di fronte all’opinione pubblica che i loro risultati e le loro ricette presentano un ampio margine di incertezza» . Anche perché la storia del debito pubblico è prima di tutto una storia della politica.